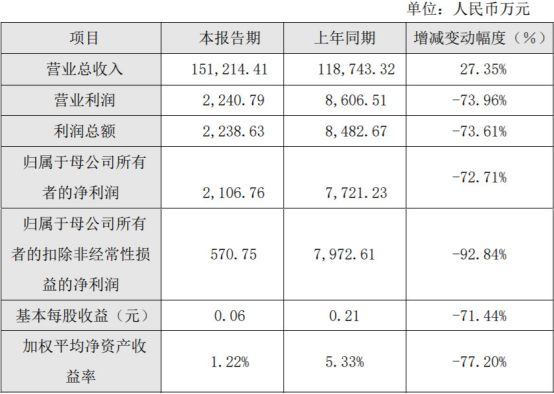

中国经济网北京3月6日讯(记者 田云绯 华青剑) 2月21日晚间,优刻得(688158.SH)发布2019年度业绩快报公告。2019年,优刻得实现营业收入15.12亿元,同比增长27.35%;归属于母公司所有者的净利润为2106.76万元,同比减少72.71%;归属于母公司所有者的扣除非经常性损益的净利润为570.75万元,同比减少92.84%。

提现服务微信:83269030

2月24日,优刻得股价下跌。截至当日收盘,优刻得报91.90元,跌幅3.56%。

优刻得于2020年1月20日在上交所科创板上市,发行价格为33.23元/股。上市前,优刻得的业绩连续两年上涨。

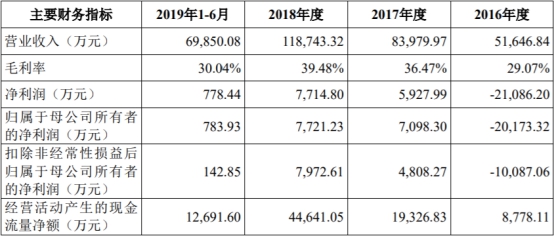

据上市招股说明书,2016年、2017年、2018年,优刻得的营业收入为5.16亿元、8.40亿元、11.87亿元;归属于母公司所有者的净利润分别为-2.02亿元、7098.30万元、7721.23万元;扣除非经常性损益后归属于母公司所有者的净利润分别为-1.01亿元、4808.27万元、7972.61万元;经营活动产生的现金流量净额分别为8778.11万元、1.93亿元、4.46亿元;毛利率分别为29.07%、36.47%、39.48%。

2019年,优刻得的净利润出现大幅下滑。

2月21日晚间,优刻得发布的2019年度业绩快报公告显示,2019年,优刻得实现营业收入15.12亿元,同比增长27.35%;归属于母公司所有者的净利润为2106.76万元,同比减少72.71%;归属于母公司所有者的扣除非经常性损益的净利润为570.75万元,同比减少92.84%。

对于业绩下滑的原因,优刻得表示,主要由于头部云计算厂商为拓展市场份额进行竞争性降价,以及单位资源采购价格下降、规模效应摊薄平均成本等原因,公司为了让利于客户,采取了主动降价措施,综合以上因素,导致报告期内公司主要产品的价格下降;公司上年度对服务器资源进行大批量的采购和部署,并配套采购数据中心资源,导致报告期内经营设备折旧比同期增加约36.45%,数据中心成本比同期增加约43.89%,使得综合毛利率同比下降;由于C端流量红利消退以及行业监管政策变化的影响,云计算下游互联网行业整体增速放缓。

今年2月7日和2月13日,优刻得分别发布公告称,公司的控股股东及实际控制人,不存在影响上市公司股票交易异常波动的重大事项;不存在其他应披露而未披露的重大信息,包括但不限于重大资产重组、发行股份、上市公司收购、债务重组、业务重组、资产剥离和资产注入等重大事项。公告前一天,优刻得股价均上涨两成,封于涨停。

据优刻得上市时披露的公告书显示,公司上市发行股份数量为5850万股,占本次发行后总股本的13.85%,募集资金总额为19.43亿元,扣除发行费用后,募集资金净额为18.40亿元,分别用于多媒体云平台项目、网络环境下应用数据安全流通平台项目、新一代人工智能服务平台项目、内蒙古乌兰察布市集宁区优刻得数据中心项目(一期和二期)。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们