支付宝介绍信用卡扫一扫可以套现方法这一本似乎尤其难念

发布时间:2020-09-14来源:未知 编辑:生活头条

如今,首创置业已经跌落至TOP50之外。在克而瑞公布的前8月全口径销售额榜单上,首创置业从去年的46位降至52位。在权益榜单中,首创置业从去年同期54位倒退至58位。

提现服务联系图片中客服QQ 咨询电话18052232749

今年5月,首创集团官微披露消息称,贺江川获任新一任首创公司党委书记、董事长。这样一位具有丰富地产业务经验的掌舵人面对业绩“跌跌不休”的首创置业似乎也有心无力。

虽说“家家有本难念的经”,但首创置业这一本似乎尤其难念。

业绩全面“跳水”

淡季不淡、回温明显,是房地产市场初入下半年的特点之一。

据克而瑞数据显示,从累计操盘销售来看,百强房企1-8月整体业绩同比增长6.2%,累计业绩增速自7月首次回正后继续提升。其中,70%的房企累计销售金额超过去年同期。

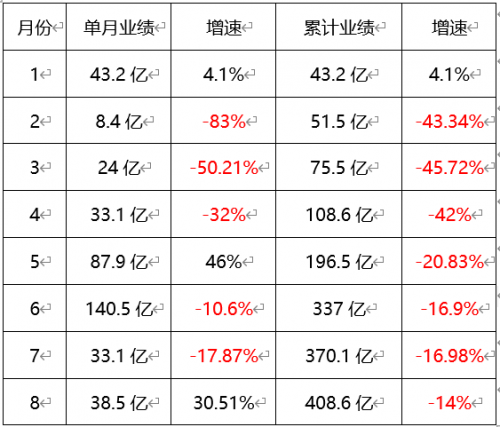

但首创置业不属于这70%房企中的一员。9月3日晚间,首创置业发布前8月销售业绩。数据显示,前8个月,公司累计实现签约金额约408.6亿元,同比下滑14%;签约面积约123.5万平方米,同比下滑32.8%。

这对首创置业来说,似乎并不意外。数据显示,在首创置业公布的2020年前8月业绩中,有5个月出现单月销售额下滑的情况。

财经网制图。数据来源:公开财务数据

从累计业绩来看,公司仅第一个月业绩同比增长4.1%之外,剩余7个月的累计业绩均为下滑。其中,有3个月的累计业绩同比下滑速度超过40%。

而这仅仅是“冰山一角”。据半年报显示,公司上半年实现营业收入约92.19亿元,同比减少约12%;基本每股收益为0.11元,同比减少约63%。与此同时,投资者最为看重的分红一事,首创置业也按下了暂停键。半年报称,董事会已决议不宣派截至2020年6月30日止的中期股息。

值得注意的是,自8月17日公布中期业绩以来,首创置业股价多日出现下挫。据wind数据显示,自8月18日至9月8日的16个交易日中,公司有10个交易日股价下跌,3个交易日股价持平。截至9月8日收盘,首创置业报收1.39港元/股,较8月17日收盘价1.55港元/股下跌10.3%。

而这背后还有企业大幅下滑的利润。上半年,企业营业利润约11.54亿元,同比减少约47%;归属于母公司股东的净利润为8.50亿元,同比减少约28%;营业税后毛利率约24%,较2019年减少约14个百分点。

利润被吞噬、债务压红线

首创置业的利润之所以下滑幅度如此之大,就不得不提到企业居高不下的利息费用。

据财经网统计,自2016年上半年-2020年上半年,首创置业的利息費用分别为2.96亿元、5.85亿元、10.91亿元、15.28亿元、15.25亿元,分别约占当期毛利的35%、22%、44%、37%、65%。

另据wind显示,首创置业的销售净利率也始终在低位徘徊。在上述报告期内,企业的销售净利率分别为23.94%、14.47%、16.19%、18.63%、11.77%。

资深地产专家薛建雄直言,企业之所以利息费用占比过高,“是高杠杆扩张,自律性不强的后果”。

而高杠杆一直是首创置业身上一个“甩不掉”的标签。6月24日,标普确认首创置业“BB+”长期发行人信用评级,展望为“负面”时便预计称,即使公司控制其债务水平,首创置业未来两年内的杠杆率仍将保持在非常高的水平。早在2019年,因“杠杆率居高不下”,惠誉还曾将首创置业的评级下调至BB。

这一现象至今仍未改善。据亿翰智库研报显示,今年上半年,首创置业的净负债率高达151.21%。按照“三四五”新规来看,首创置业已经至少踩到了一条“净负债率大于100%”的红线。

与此同时,首创置业的债务压力正在攀升。据澎湃新闻报道,首创置业上半年总负债1569亿元,同比增加9.7%;有息负债总额由2019年底的946.71亿元增至2020年6月底的1038.64亿元。

在中期业绩会上,首创置业管理层谈到负债时坦承,控制负责率是全年主要目标。“希望能够控制在120%以下,甚至再往下面就是100%以下的水平。”

为了降低净负债率,公司管理层在中期业绩会上表示,公司还会再通过一系列动作,包括加强销售回款,盘活存量资产,审慎进行投资,加强合作开发以及资本运作等方面来控制公司的负债率。