案例丨互联网保险的黄金圈定律:蓝海无限,但困难重重

发布时间:2020-01-20来源: 编辑:

伴随互联网诞生的互联网保险,带着时代的创新印记。

从第一家互联网保险公司诞生,到传统险企涉足互联网线上销售,互联网保险的“火爆”再次燃起。随着各路资本加入,不断聚集变大的互联网保险队伍出现问题。为什么做,怎么做,做什么成为很多参与者难以想清楚的问题。

小雨伞保险董事长徐瀚站在黄金圈看互联网保险的趋势与机会,进而讲解大趋势下的互联网保险的发展。

遵循黄金圈规律,从为什么到做什么

2018年底-2019年互联网概念再度火爆起来,我们每天接到的风投电话也开始多了,很多互联网平台得到了风险投资。所以,我认为看一件事情要从三个方面来看:一、做什么,二、如何做,三、为什么做。所有的事情一定离不开这三个维度。

现在都说要做什么,但很多没有什么好做,所以就开始做互联网保险了。于是如何做,也成为一个问题。开始别人怎么做,我们就跟着怎么做,但做着做着就迷糊了。所以,如果是从外往里,整个事情就会由清晰变模糊。

2017-2018年互联网保险是走下坡路的,总保费在1100亿左右。

所以,在这里,我给大家带来的思维方式是,任何事情应该遵循从内而外的黄金圈方式,首先想清楚为什么做互联网保险,再想清楚如何做互联网,到最后如何做,则涉及的是术的层面。

从赋予链条价值到颠覆,互联网保险的三大“要事”

整个互联网保险在全球和中国做了三件事情:

1、提升赋予链条价值;

2、去中介化。去中介化是当前的热门话题,如果你是老板,也会想去中介化。而现在要做的是如何不被去中介化。

3、颠覆。六成的创业者还是在做赋予链条价值的事情。

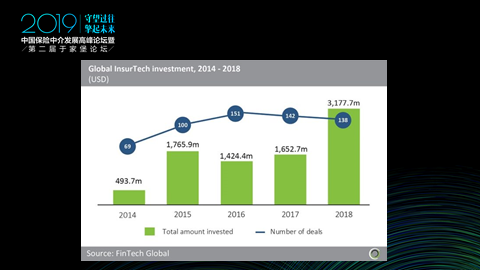

这是2014-2018年互联网保险在全球获得投资的状况。2018年掀起一个高潮,有3百亿美金已经投到全球范围的互联网保险范围里。

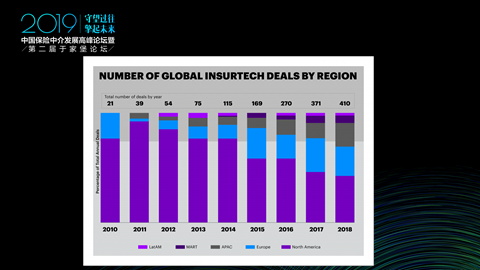

紫色是北美互联网最发达的地区,2018年APAC是亚太区。亚太区在2018年投资比例增长最快,北美反而在走下坡路。所以,亚太地区尤其是中国互联网保险是在发展高峰时期。

2018年11月-2019年,几个案例中,第一个是Cambridge,在2019年拿到5亿美金的融资。他是通过捕捉每天开车的分神指数来定价风险,很被外界看好,而且也取得了一些成就。

Why:互联网保险蓝海无限,需要突破和创新

为什么要做互联网保险,我们的思考是,做互联网保险首先一定是突破和创新,在旧的基础上做突破和创新,而且这个行业要有足够的蓝海。

2015年互联网保险还是蓝海,整个健康险在互联网保险成交端仅10多亿。所以,2019年我认为互联网保险会有一定的前途。

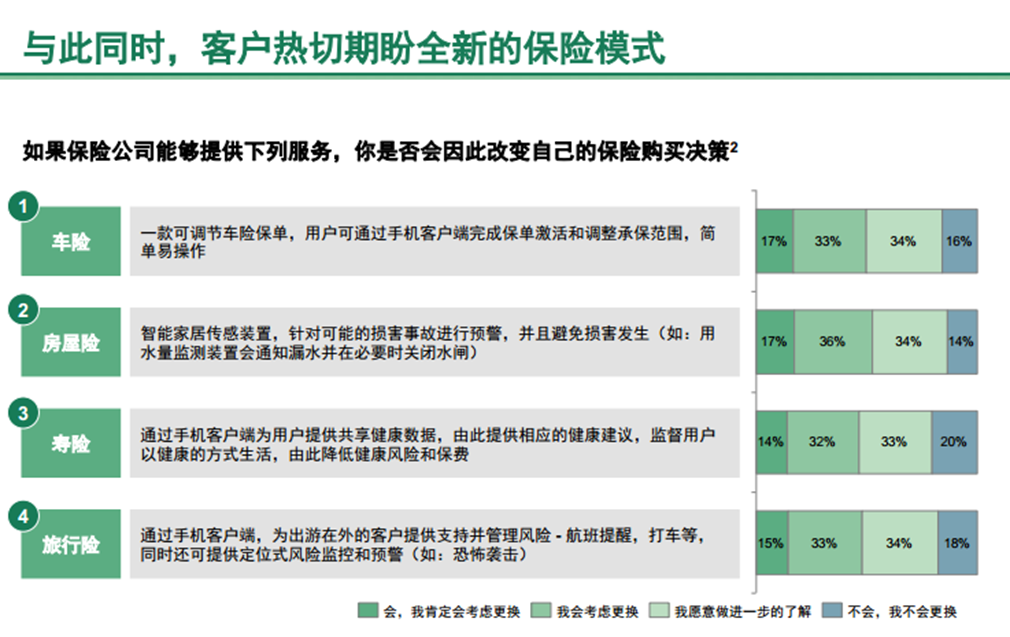

这是波士顿资讯做的调查,只要你的模式有创新,八成的用户都愿意为此更改他的消费习惯。

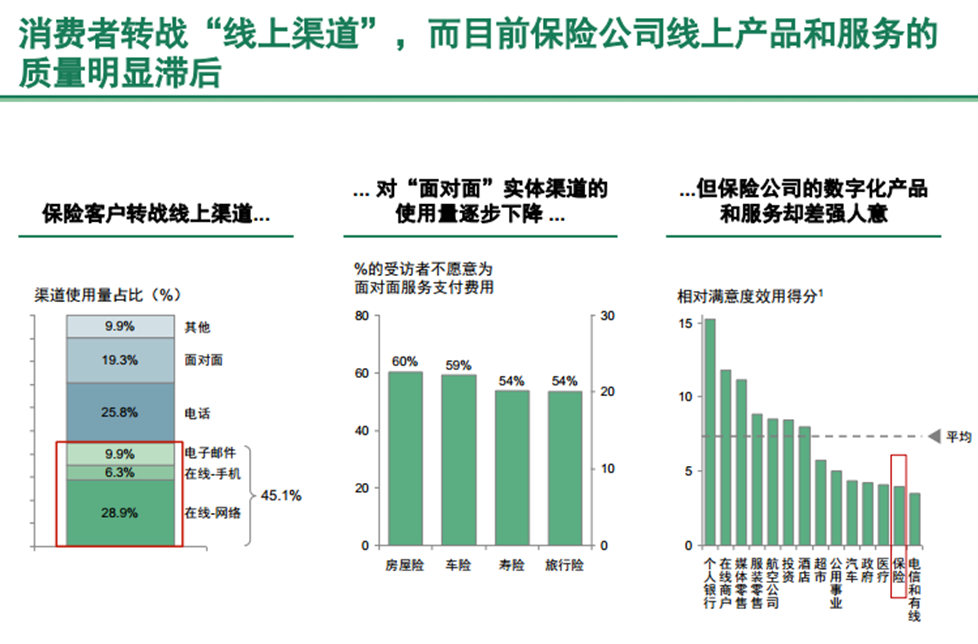

在中国除了电信外,保险是最糟糕的线上体验。但事实上已经有四成用户开始转战互联网渠道,互联网未来不一定是必然,但一定是非常重要的渠道。

How:寻找需求与渠道,利用大数据

这是五力模型,展示了整个互联网保险的竞争情况。中间是中介,在定制、分销、销售上,竞争非常同质化、白热化。而在下端,是互助、众筹和区块链等。上端也有不断获得融资的新的创业模型,在进入这个市场;左端是保险公司和再保险公司;右端是消费者。五力模型不断挤压,大家在五力模型共生下,业界形态此起彼伏,这是大的趋势。

其中,还有个创业模型,把保险变得简单、有趣和游戏化,这个平台是通过游戏化的东西与AI机合作,做游戏化的简单轻松的保险创业;